usdt钱包有哪些常用的选择? 对于存储和管理USDT(泰达币)的需求,以下是几个常用的usdt钱包: 1. Tether官方钱包:由...

随着科技的快速发展,数字支付的普及程度不断加深,各类钱包应用层出不穷。其中,建行钱包和数字人民币钱包是目前较为热门的两种支付工具。建行钱包是中国建设银行推出的一款移动支付应用,而数字人民币钱包则是为适应数字货币的发展而创建的专属钱包。本文将对两者进行全面比较并探讨其应用前景。

建行钱包是中国建设银行为客户推出的一项移动支付服务,用户可通过手机APP便捷地进行转账、支付以及金融管理等一系列功能。其主要特点包括:

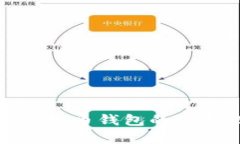

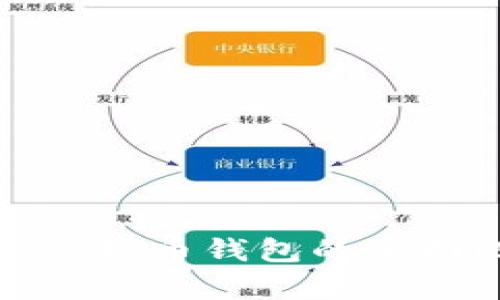

数字人民币钱包是中国人民银行推出的数字货币钱包,旨在推广数字人民币(e-CNY)这一新型支付方式。随着数字经济的发展,传统的纸币逐渐显露出不便之处,数字人民币应运而生。其主要特点包括:

在许多方面,建行钱包和数字人民币钱包各有其优势和特色。以下是对这两种钱包主要方面的比较:

建行钱包主要依托建设银行的服务体系,适用对象基本上是建设银行的客户。用户可在其生态内享受各种金融服务。而数字人民币钱包则没有这样限制,任何用户均可注册,特别是未拥有银行账户的人群也能使用。可见,数字人民币钱包在适用范围上更广泛。

建行钱包作为一款银行级应用,其资金由银行保障,用户使用的每一笔资金都有银行背景做依托,安全性较高。而数字人民币钱包虽然同样是监管机构推出的产品,却在系统架构上更倾向于去中心化,虽然不易被攻击,但在某些方面的用户敏感数据又显得更为脆弱。

建行钱包作为一款成熟的金融科技产品,用户体验设计较为完善。在多个使用场景中,其功能都有针对性地进行了。数字人民币钱包作为新兴产品,用户体验正在逐步完善,但与建行钱包相比,仍显得较为生疏,用户在使用过程中可能会面临诸多未知与不适。

数字人民币背负着国家金融和数字经济转型的使命,其推广前景十分看好,但由于国内现有的移动支付巨头如支付宝和微信支付的强大市场地位,数字人民币想要攻克市场还需时间和政策的配合。而建行钱包则需要不断创新,提升用户粘性与增长,才能保持在竞争中的优势。

建行钱包不仅支持本行账户之间的转账,也支持跨行转账。用户在进行跨行转账时,只需根据提示输入转账金额、对方账户信息,并确认支付即可。然而,跨行转账通常需要一定的手续费,且到账时间可能会有所延迟。此外,用户在进行跨行转账时,需确保对方账户的有效性与准确性,以避免错误转账的问题。

数字人民币的设计初衷就是为了解决日常交易的各种需求。目前,数字人民币可广泛应用于多种场合,包括:

随着更多商户的加入,数字人民币的应用场景将会越来越丰富,用户将能够享受到更多便利。

建行钱包用户在使用过程中应时刻保持对账户安全的重视。以下是几条安全建议:

另外,用户定期检查账户资金动态,发现可疑情况及时与银行客服联系,积极防范风险。

注册数字人民币钱包的流程相对简单,一般包括以下几个步骤:

完成以上步骤后,用户即可开始使用数字人民币钱包进行各种支付活动。

综合而言,建行钱包和数字人民币钱包都是移动支付领域的重要组成部分,各有优势,适用的场景和群体各自迥异。随着数字经济的蓬勃发展,这两者都有着很大的应用潜力与发展空间,也是未来支付方式的重要趋势。

usdt钱包有哪些常用的选择? 对于存储和管理USDT(泰达币)的需求,以下是几个常用的usdt钱包: 1. Tether官方钱包:由...

引言 随着数字支付技术的迅猛发展,越来越多的市民选择使用数字钱包进行日常消费。特别是在深圳,这座科技创新...

引言 在数字化时代,数字钱包已成为我们日常生活中不可或缺的一部分。我们可以使用数字钱包方便地进行购物、转...

引言 随着数字货币的迅速发展,越来越多的人开始使用数字钱包来管理和交易他们的虚拟币。无论是比特币、以太坊...