引言 随着科技的迅猛发展和数字化转型的加速,数字钱包已经成为了我们日常生活中不可或缺的一部分。从线上购物...

在快速发展的数字时代,数字钱包已经不再是新鲜事物,而是一种日常生活中不可或缺的支付方式。通过数字钱包,人们可以方便地进行线上和线下交易,而不必携带现金或使用传统银行卡。尤其是在2020年新冠疫情后,非接触式支付方式受到了越来越多消费者的青睐。然而,尽管数字钱包在许多地区的使用越来越普遍,但其开放的地区仍然受到限制。因此,了解各地区数字钱包的开放情况,对于消费者和商家来说,都显得尤为重要。

数字钱包是指将用户的金融信息、信用卡、借记卡等支付功能整合到一个电子平台上的应用程序。用户只需通过手机或其他智能设备,即可随时随地进行购物、转账等业务。事实上,数字钱包不仅提升了交易效率,还提供了更加丰富的支付体验。例如,用户可以通过数字钱包进行积分管理、消费分析等服务。

数字钱包技术的日益成熟,促成了全球支付方式的变革,消费者的消费习惯也因此发生了显著变化。因此,从个人的角度出发,了解数字钱包的开放地区对于选择合适的支付工具至关重要。

截至2023年,全球各个国家和地区在数字钱包的开放度上呈现出不同的格局。这一差异主要受到金融监管政策、市场需求以及技术基础设施等多方面的影响。因此,熟悉这些地区的数字钱包现状,无疑会帮助消费者更好地适应未来的支付趋势。

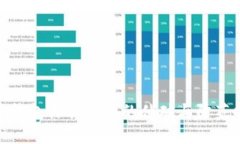

在北美地区,尤其是美国和加拿大,数字钱包的应用极为普及。“Apple Pay”、“Google Pay”和“Venmo”等平台已经深植人心。根据Statista的数据显示,2021年美国数字钱包用户数量已经接近1亿人,预计到2025年这一数字将翻一番。

然而,尽管市场需求巨大,金融监管政策仍然是制约数字钱包进一步开放的重要因素。很多小型支付服务提供商在面对严格的合规要求时,往往需要耗费较多的时间和资源去满足这些要求。因此,未来几年的监管政策变化,将可能对北美地区的数字钱包开放程度产生深远影响。

相较于北美,欧洲地区对于数字钱包的开放程度相对较高,许多国家在推动无现金支付方面已经制定了相应的政策。例如,瑞典和丹麦的现金使用率已低于20%。在这种背景下,数字钱包如“Revolut”和“TransferWise”迅速风靡,吸引了大量用户。

然而,纵然意识到数字支付的优势,许多欧洲国家在数据隐私方面仍然保持高度警惕。因此,数字钱包服务提供商需要在满足用户便利的同时,重视数据安全和隐私保护,以获得更多用户的信任。

亚洲市场则是数字钱包应用最为火热的地区之一,尤其在中国和东南亚地区。以中国为例,支付宝和微信支付几乎覆盖了所有消费场景,成为了日常生活中不可或缺的一部分。而在东南亚地区,随着互联网技术快速普及,数字钱包如GrabPay和GoPay也在迅速崛起。

但是,亚洲地区的数字钱包开放情况也存在不小的挑战。其中,技术基础设施仍然是制约部分国家和地区发展的关键因素。随着智能手机普及率的提升和互联网技术的发展,预计未来几年内,数字钱包的开放程度将显著提升。

在非洲和拉丁美洲,尽管数字钱包的发展相对滞后,但最近几年也显示出巨大的潜力。以非洲为例,移动支付服务如M-Pesa为很多用户提供了便利的金融服务。然而,由于金融基础设施薄弱,用户获取金融服务的渠道仍然有限。因此,这一地区对数字钱包的开放尚需时日。

而在拉丁美洲,尽管市场尚未完全成熟,但随着越来越多的初创企业介入,数字钱包的潜力也正在被充分发掘。因此,这一地区的数字钱包市场将成为未来的增长热点之一。

随着技术的进步和消费者需求的改变,数字钱包的未来将会更加多样化。除了支付功能的不断拓展,数字钱包还可以整合更多的金融服务,例如投资、借贷和保险等。此外,随着区块链技术的应用和发展,数字钱包也将在安全性和透明度上有明显提升。

然而,依然存在着一些挑战。比如,在数据隐私保护、金融监管和市场竞争等方面,数字钱包服务提供商需要制定出更加完善的应对策略。各个国家和地区的监管政策可能会影响数字钱包的设计与运营,这使得数字钱包服务的提供者需要具备灵活应变的能力。

综上所述,全球数字钱包的开放地区展示了多样化的面貌。尽管有些地区在数字钱包的应用上迅速崛起,但各地区的技术基础设施和监管政策仍然对其发展产生了显著影响。了解这些情况后,消费者和商家都可以更加明智地选择合适的支付方式。

展望未来,数字钱包的技术将更加先进,应用场景将愈加丰富。在这一过程中,每一位消费者都将在数字支付的浪潮中扮演重要角色。因此,现在就要掌握相关知识,为未来的支付方式做好准备。

引言 随着科技的迅猛发展和数字化转型的加速,数字钱包已经成为了我们日常生活中不可或缺的一部分。从线上购物...

在中国,数字钱包已经成为一种非常普遍的支付方式,与传统的现金支付相比,数字钱包凭借其便捷性和高效性受到...

英富必比特币钱包是什么?如何使用? 英富必比特币钱包是一种用于存储、管理和交易比特币的数字货币钱包。它是...

近年来,随着区块链技术的迅猛发展,加密货币的带动,越来越多的人开始关注并投资数字货币。而在这个过程中,...