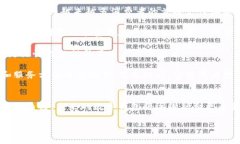

区块链钱包是什么? 区块链钱包是一种数字货币钱包,用于存储、发送和接收加密货币,如比特币、以太坊等。它是...

央行数字货币(Central Bank Digital Currency,CBDC)是由中央银行发行的一种数字形式的法定货币,可以用于安全、高效、便捷的支付和交易活动。使用央行数字货币的方法包括:

1) 托管钱包:用户可以通过安装央行提供的官方钱包应用,在其中创建账户并配置相关身份验证信息并获取央行数字货币;

2) 扫码支付:用户可以通过扫描商家提供的二维码来完成支付,只需在钱包中输入支付金额并确认支付;

3) 转账功能:央行数字货币可以进行个人之间的转账操作,用户只需输入收款人的钱包地址和转账金额即可完成。

央行数字货币和传统加密货币(如比特币)之间存在一些关键区别:

1) 发行机构:央行数字货币由中央银行发行,而传统加密货币由去中心化的区块链网络运行;

2) 法定地位:央行数字货币是法定货币的数字化形式,具有法律地位,而传统加密货币没有法定地位;

3) 控制权:央行数字货币的发行和交易受中央银行严格监管,而传统加密货币的发行和交易则由加密算法和区块链网络控制;

4) 使用范围:央行数字货币可以替代现金用于各种实际支付场景,而传统加密货币在一些场景中可能还不够普及。

央行数字货币具备可以替代现金支付的潜力,但是否能完全取代现金支付仍存在一些

1) 数字鸿沟:仍有部分人口无法接触到互联网或数字设备,无法使用央行数字货币;

2)适应性:央行数字货币在某些特定场景(如网络断电、系统故障)下可能无法使用,而现金在这些情况下仍然具备支付功能;

3) 隐私保护:央行数字货币涉及的交易信息较为透明,一些用户对隐私保护有疑虑,仍更倾向于使用现金支付。

央行数字货币在支付安全方面采取了多项措施,以确保用户的资金安全和交易安全:

1) 加密技术:央行数字货币使用先进的加密技术来保护用户的账户和交易信息,使得非法入侵和篡改变得极其困难;

2) 身份认证:在使用央行数字货币前,用户需要进行身份认证,以确保账户的真实性和安全性;

3) 风险监测:央行数字货币的支付系统会对异常交易和可疑活动进行风险监测和反洗钱措施,保障交易的合法性;

4) 技术更新:中央银行会不断跟进技术的发展,及时更新系统和安全措施,提高支付安全性。

央行数字货币对金融体系和经济发展具有一定的影响:

1) 金融稳定:央行数字货币的引入可以增加金融交易的透明度和稳定性,减少了传统支付系统的复杂性和风险;

2) 支付便利:央行数字货币的使用方法更加便利,加快了支付交易的速度,提高了支付效率;

3) 货币政策:央行数字货币的发行和监管使得中央银行能够更好地实施货币政策,控制货币供应量,促进经济发展。

央行数字货币在国际应用方面存在一些挑战和机遇:

1) 汇率央行数字货币跨境使用时可能涉及到不同国家和区域的汇率问题,需要解决兑换和结算的难题;

2) 隐私和安全:国际支付涉及多个主权国家之间的合作和安全考虑,央行数字货币需要解决相关的隐私和安全问题;

3) 经济影响:央行数字货币国际化有望影响国际支付和清算体系,可能改变传统金融格局,提供更便利的跨国支付服务。

总结:央行数字货币的使用方法包括托管钱包、扫码支付和转账功能,与传统加密货币具有区别,央行数字货币有潜力替代现金支付但仍需克服一些问题,支付安全得到充分保障,对金融体系和经济发展具有一定影响,国际应用前景面临挑战与机遇。

区块链钱包是什么? 区块链钱包是一种数字货币钱包,用于存储、发送和接收加密货币,如比特币、以太坊等。它是...

什么是数字货币挂单? 数字货币挂单是指在交易所中设定并提交一个订单,以指定的买入或卖出价格进行交易。挂单...

在现代数字经济中,加密货币的崛起不可忽视,数字钱包随之成为每个投资者的重要工具。数字钱包不仅用于存储和...

近年来,随着科技的进步和移动支付的普及,数字钱包已经成为人们日常生活中不可或缺的一部分。作为数字钱包的...