随着科技的进步和生活节奏的加快,消费者对于支付方式的要求不断提高。传统的支付方式已无法满足现代社会的需...

央行数字货币(Central Bank Digital Currency,CBDC)是由各国央行发行和监管的数字化形式的法定货币。与传统的纸币和银行存款相比,央行数字货币基于区块链等分布式账本技术,具有更快的交易速度、更低的交易成本和更大的安全性。

目前,全球范围内多个国家的央行都在积极探索和研发自己的数字货币。例如,中国的数字人民币已经在多个城市进行试点,并计划在2022年冬奥会期间全面推广;瑞典央行也在进行数字瑞典克朗的试点;巴哈马央行已经正式发行了数字版巴哈马元等。各国央行数字货币的发展程度和时间表各不相同。

央行数字货币的推出可能会对经济和金融体系产生深远影响。首先,央行数字货币有助于提高支付系统的效率和可靠性,加速资金在国内和跨境间的流动。其次,在数字化金融时代,央行数字货币的发行可以增强央行对货币政策的传导效应,提高金融稳定性。此外,央行数字货币还可能对现有的金融中介机构和支付服务提供商产生冲击,需要进行相应的法规和监管适应。

央行数字货币相较于传统的纸币和银行存款,具有许多优势。首先,央行数字货币可以提高支付和结算的效率,减少传统金融体系中的中介环节;其次,央行数字货币可以增强金融稳定性,减少对现金的需求,有利于反洗钱和打击非法活动;再次,央行数字货币可以促进金融包容和数字经济的发展。然而,央行数字货币的推广也面临着诸多挑战,如技术安全性、隐私保护、合规监管等问题。

央行数字货币的推出将对用户的金融生活和习惯产生一定影响。首先,用户可以享受到更方便快捷的支付和结算服务;其次,用户需要适应数字化货币的使用和管理方式,重视个人信息保护和网络安全问题;再次,用户可能需要适应央行数字货币引发的金融系统变革,了解其对个人和企业的影响,并根据实际情况制定相应的应对策略。

随着科技的进步和生活节奏的加快,消费者对于支付方式的要求不断提高。传统的支付方式已无法满足现代社会的需...

全球数字货币市值是多少? 全球数字货币市值是指当前全球范围内所有数字货币的总市值。它代表了数字资产市场的...

...

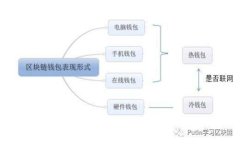

1. 硬件钱包概述 随着区块链技术的发展和加密货币的普及,数字资产的安全性问题愈发引人关注。而硬件钱包作为一...